Le livret A constitue l’un des placements préférés des Français, avec plus de 55 millions de comptes ouverts représentant près de 370 milliards d’euros d’encours. Cette popularité soulève naturellement des questions pratiques concernant son utilisation quotidienne, notamment la possibilité d’obtenir un relevé d’identité bancaire (RIB) pour effectuer des virements. La réglementation française impose des contraintes strictes qui limitent considérablement les opérations possibles sur ce type de compte d’épargne réglementé.

Comprendre les spécificités techniques et juridiques du livret A devient essentiel pour optimiser sa gestion financière. Les établissements bancaires appliquent des règles précises, issues du Code monétaire et financier, qui déterminent quelles transactions sont autorisées ou interdites. Cette réglementation, renforcée depuis l’application de la directive européenne DSP2, vise à protéger l’épargne tout en maintenant la vocation première du livret A.

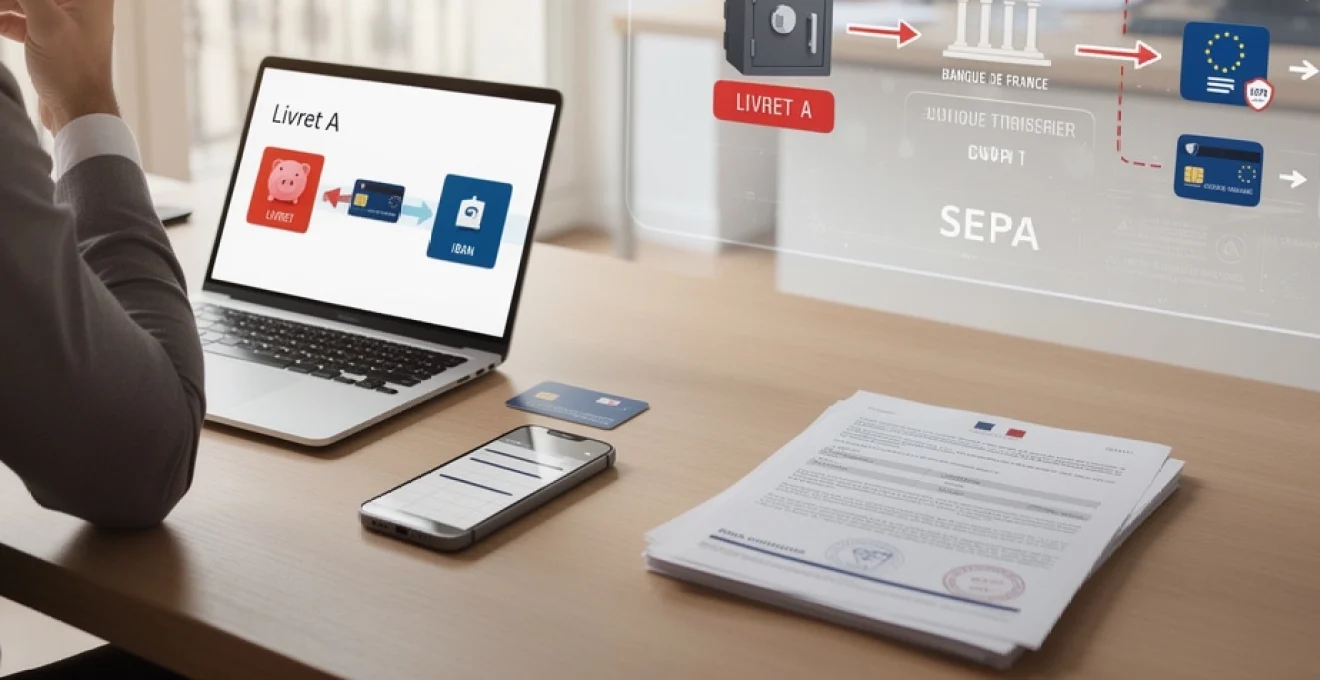

Fonctionnement technique du livret A et absence de RIB banque de france

Architecture réglementaire du livret A selon l’article L221-1 du code monétaire et financier

Le livret A bénéficie d’un statut particulier défini par l’article L221-1 du Code monétaire et financier. Cette disposition légale établit que le livret A constitue un compte d’épargne réglementé dont les conditions de fonctionnement sont strictement encadrées par l’État. Contrairement aux comptes courants, le livret A ne peut pas servir de support aux opérations bancaires courantes comme les prélèvements automatiques récurrents ou les virements entre tiers.

La réglementation précise que les établissements distributeurs du livret A doivent respecter des règles spécifiques concernant les mouvements autorisés. L’article R221-5 du même code limite explicitement les opérations aux versements ou retraits au profit du titulaire ou aux virements depuis ou vers son compte à vue. Cette restriction fondamentale explique pourquoi les banques ne délivrent généralement pas de RIB pour les livrets A.

Différences structurelles entre compte de dépôt et livret d’épargne réglementé

Un compte courant et un livret A présentent des différences fondamentales dans leur conception technique et leur finalité économique. Le compte courant, également appelé compte de dépôt à vue, est conçu pour faciliter les transactions quotidiennes : paiements par carte, chèques, virements, prélèvements automatiques. Il dispose naturellement d’un RIB permettant d’identifier précisément le compte pour les opérations bancaires.

Le livret A, en revanche, constitue un instrument d’épargne dont la vocation première est la conservation et la fructification des économies. Sa structure technique ne prévoit pas les fonctionnalités transactionnelles avancées d’un compte courant. Cette conception explique l’absence systématique de RIB lors de l’ouverture et les limitations imposées aux types d’opérations réalisables.

Système de centralisation banque de france et identifiant unique de placement

La Banque de France joue un rôle central dans la gestion du livret A grâce à un système de centralisation informatique unique en Europe. Chaque livret A dispose d’un identifiant unique qui permet de vérifier le respect de la règle « un seul livret A par personne ». Ce système de centralisation, appelé FICOBA (Fichier des Comptes Banc

e de l’administration, recense l’ensemble des comptes détenus par les particuliers en France, y compris les livrets réglementés. Ce fichier ne fonctionne pas comme un annuaire d’IBAN, mais comme un registre déclaratif des comptes. Le livret A est ainsi identifié pour des besoins fiscaux, prudentiels et de lutte contre la fraude, et non pour être utilisé comme un compte de paiement classique.

Sur le plan opérationnel, une grande partie des encours du livret A est centralisée à la Caisse des Dépôts et Consignations. Les banques commerciales ne gèrent donc pas intégralement ces fonds sur leurs propres bilans, ce qui renforce la logique d’un produit d’épargne « à part », distinct du circuit des paiements de détail. L’absence d’un RIB standardisé directement raccordé au système SEPA découle de cette architecture hybride entre réseau bancaire de détail et centralisation publique.

Contraintes techniques SEPA et incompatibilité des comptes d’épargne

Le système SEPA (Single Euro Payments Area) repose sur des comptes de paiement pleinement interopérables, identifiés par un IBAN et reliés à un BIC. Pour être utilisable dans les virements SEPA, un compte doit permettre des opérations entrantes et sortantes sans restrictions particulières autres que celles prévues par la réglementation des services de paiement. Or, le livret A ne répond pas à cette logique de compte de paiement universel, mais à celle d’un support d’épargne aux flux encadrés.

Techniquement, les systèmes d’information des banques distinguent très nettement les comptes à vue des comptes d’épargne. Les premiers sont connectés aux modules de virements, prélèvements, cartes bancaires et paiements instantanés. Les seconds sont rattachés à des modules de calcul d’intérêts, de plafonds et de règles réglementaires spécifiques. C’est un peu comme si vous essayiez de brancher une prise domestique sur un réseau haute tension : les deux systèmes ne sont pas conçus pour le même usage.

Dans ce contexte, même lorsqu’un livret A dispose d’un IBAN « technique » au sein de la banque, celui-ci n’est pas toujours exposé au client ni pleinement ouvert au trafic SEPA externe. Les contraintes de conformité (lutte contre le blanchiment, respect des plafonds, typologie des flux autorisés) conduisent les établissements à limiter l’usage de cet IBAN à des opérations internes ou très encadrées. D’où l’impossibilité fréquente d’utiliser un RIB de livret A comme on utiliserait celui d’un compte courant classique.

Réglementation bancaire française sur les virements depuis les livrets d’épargne

Article L221-7 du code monétaire et financier et restrictions de mouvement

L’article L221-7 du Code monétaire et financier renforce le cadre posé par l’article L221-1 en précisant les conditions de fonctionnement des produits d’épargne réglementés comme le livret A. Ce texte renvoie à des arrêtés ministériels qui fixent la liste des opérations autorisées au débit et au crédit du livret. On y retrouve notamment la possibilité de recevoir certains virements ciblés (prestations sociales, pensions de certains agents publics, etc.) et d’autoriser quelques prélèvements spécifiques (impôts, eau, énergie, loyers HLM).

En revanche, le même corpus réglementaire exclut l’utilisation générale du livret A comme compte de paiement. Les virements ordinaires entre particuliers, les paiements commerciaux ou les règlements de factures d’entreprises privées n’entrent pas dans le périmètre standard des opérations. L’esprit du texte est clair : le livret A doit rester une enveloppe d’épargne, non un substitut au compte courant. Lorsque vous demandez un RIB de livret A pour « tout faire passer dessus », vous vous heurtez directement à cette philosophie réglementaire.

Cette limitation se traduit concrètement par l’obligation de faire transiter la plupart des mouvements par un compte à vue du même titulaire, souvent dans le même établissement. Pour verser de l’argent sur votre livret A, vous passez par votre compte courant. Pour en retirer vers l’extérieur, vous créditez d’abord votre compte à vue, puis vous effectuez le virement. Ce détour peut sembler contraignant, mais il permet de conserver une frontière nette entre l’épargne et les opérations de paiement du quotidien.

Directives de l’autorité de contrôle prudentiel et de résolution (ACPR)

L’Autorité de contrôle prudentiel et de résolution (ACPR), adossée à la Banque de France, joue un rôle clé dans l’interprétation et l’application de ces règles. À la suite de l’entrée en vigueur de la directive européenne DSP2, l’ACPR a rappelé aux banques l’obligation de sécuriser les opérations sur les comptes d’épargne et de restreindre les flux non prévus par les textes. De nombreuses pratiques jusque-là tolérées (virements entre livrets, virements directs vers le livret d’un tiers) ont été progressivement abandonnées entre 2019 et 2021.

L’un des enjeux majeurs soulignés par l’ACPR est le risque d’opérations non autorisées sur des livrets d’épargne. La DSP2 encadre strictement les services de paiement, mais ne couvre pas de la même façon les produits d’épargne réglementés. En cas de fraude sur un livret A utilisé comme un compte courant, la banque pourrait théoriquement refuser l’indemnisation, faute de base juridique claire. Pour éviter ce type de contentieux, le superviseur a incité les établissements à se conformer strictement à la décision générale n°69-02 de 1969 et aux arrêtés d’application.

Concrètement, cela s’est traduit par des notes internes, des mises à jour de conditions générales et parfois des contrôles sur place. Les banques ont revu leurs paramétrages informatiques pour bloquer certains types de virements et pour ne plus générer de RIB sur des comptes d’épargne qui ne devaient pas en disposer. Si vous avez eu l’impression que « du jour au lendemain » votre banque refusait un virement que vous faisiez depuis des années, c’est souvent la conséquence directe de ces ajustements sous l’impulsion de l’ACPR.

Distinction juridique entre compte à vue et compte d’épargne réglementé

Au-delà de la technique, la différence entre un compte à vue et un livret A est d’abord juridique. Le compte à vue est un compte de paiement au sens de la directive européenne sur les services de paiement. Il peut être débité par carte, prélèvement, virement, chèque et doit respecter un ensemble de règles relatives aux délais d’exécution, à la transparence tarifaire et aux droits de remboursement en cas d’opérations non autorisées.

Le livret A, lui, relève du régime spécifique des comptes d’épargne réglementés. Ses caractéristiques (plafond, taux, conditions de déblocage des fonds) sont déterminées par l’État. Il n’a pas vocation à supporter un flux continu d’ordres de paiement, encore moins à être utilisé à découvert. C’est un peu comme comparer un coffre-fort et un portefeuille : les deux contiennent de l’argent, mais on ne les utilise pas du tout de la même manière au quotidien.

Cette distinction entraîne des conséquences pratiques pour l’obtention d’un RIB. Pour un compte courant, la banque a l’obligation de fournir un relevé d’identité bancaire permettant au client de recevoir virements et prélèvements dans le cadre de la DSP2. Pour un livret A, aucun texte n’impose à l’établissement de remettre un RIB, et il peut même limiter certaines opérations autorisées par les textes, en les excluant dans ses conditions générales. C’est cette zone grise qui explique pourquoi certains conseillers remettent un RIB de livret A, tandis que d’autres s’y opposent fermement.

Sanctions administratives pour utilisation détournée des livrets A

Utiliser un livret A comme un compte courant ne constitue pas seulement un non-respect de la « vocation » du produit ; cela peut exposer les établissements à des risques de sanctions administratives. L’ACPR dispose d’un pouvoir disciplinaire et peut sanctionner une banque qui ne respecterait pas la réglementation relative à la distribution des produits d’épargne réglementés. À l’échelle d’une banque, la multiplication de pratiques déviantes (comme l’octroi systématique de RIB sur livrets A pour des virements entre tiers) pourrait être interprétée comme une méconnaissance de ces règles.

En cas de contrôle, l’ACPR peut prononcer des avertissements, des blâmes, voire des sanctions pécuniaires pouvant aller jusqu’à plusieurs dizaines de millions d’euros selon la gravité des manquements. Les établissements ont donc tout intérêt à verrouiller les usages non prévus, même si ceux-ci peuvent sembler pratiques ou anodins pour certains clients. Vu sous cet angle, le refus de votre conseiller de vous délivrer un RIB de livret A n’est pas un caprice, mais une mesure de conformité.

Pour le client, l’utilisation détournée d’un livret A peut aussi générer des difficultés, par exemple en cas de fraude ou de litige. Si vous utilisez un RIB de livret A pour recevoir des virements réguliers de tiers, en dehors des cas prévus par les textes, vous vous placez dans une situation où la protection offerte par le droit des services de paiement est moins claire. En cas de problème, la banque pourrait invoquer un usage non conforme du produit pour limiter sa responsabilité, ce qui complique la prise en charge et le remboursement.

Solutions techniques alternatives pour effectuer des virements bancaires

Couplage compte courant crédit agricole et virements automatiques programmés

Face aux limitations d’utilisation du livret A, la solution la plus robuste consiste à s’appuyer sur un compte courant couplé. De nombreuses banques, comme le Crédit Agricole, proposent des fonctionnalités avancées pour automatiser les virements entre compte à vue et comptes d’épargne. Vous pouvez par exemple programmer un virement permanent mensuel de votre compte courant vers votre livret A, à date fixe, pour alimenter votre épargne sans y penser.

Ce mécanisme respecte pleinement la réglementation, puisqu’il s’agit d’un virement sortant d’un compte à vue vers un compte d’épargne au même nom, dans le même établissement. À l’inverse, en cas de besoin de trésorerie, vous pouvez initier un virement ponctuel inverse, du livret A vers votre compte courant, puis effectuer un virement externe vers un tiers à partir de ce dernier. Certes, cela ajoute une étape, mais dans la pratique, l’opération reste rapide, surtout via les applications mobiles modernes.

Certains établissements vont plus loin en proposant des fonctionnalités dites de « virement intelligent ». Par exemple, vous pouvez paramétrer un seuil de solde minimum sur votre compte courant : au-delà de ce seuil, le surplus est automatiquement transféré vers votre livret A à intervalles réguliers. À l’inverse, si le solde descend sous un certain niveau, un virement depuis le livret A peut être déclenché automatiquement pour éviter un découvert. Ce type de service permet d’optimiser l’utilisation du livret A sans jamais le transformer en compte de paiement.

Fonctionnalités de virement interne BNP paribas entre livret A et compte chèques

Chez des banques comme BNP Paribas, la gestion des virements internes entre livret A et compte chèques est largement dématérialisée. Depuis l’espace client en ligne ou l’application mobile, vous visualisez généralement tous vos comptes (compte courant, livret A, LDDS, PEL, etc.) sur un même écran. Un simple choix de compte source et de compte destinataire permet de transférer des fonds en temps réel, sans frais supplémentaires dans la plupart des cas.

Cette souplesse masque parfois la réalité juridique : même si vous avez l’impression de « faire un virement depuis votre livret A », l’opération est souvent traitée comme un mouvement interne entre deux rubriques de votre relation bancaire. BNP Paribas, comme d’autres établissements, s’assure ainsi que les flux extérieurs transitent toujours par un compte à vue, seul véritable point d’ancrage dans l’univers des paiements SEPA. Vous conservez la simplicité d’utilisation sans sortir du cadre réglementaire.

Pour tirer pleinement parti de ces fonctionnalités, il est recommandé de bien identifier le compte pivot que vous utiliserez pour tous vos virements externes (votre compte chèque principal) et de considérer vos livrets comme des « réservoirs » d’épargne connectés. En pratique, chaque fois que vous envisagez d’envoyer de l’argent à un proche ou de régler un achat par virement, demandez-vous d’abord si les fonds doivent transiter par ce compte pivot. Cette habitude vous évitera de chercher un hypothétique RIB de livret A qui ne vous serait de toute façon pas utile.

Services de transfert instantané société générale via application mobile

Les banques innovent également sur les délais d’exécution des flux entre comptes, ce qui réduit l’intérêt d’utiliser un livret A comme compte de paiement. La Société Générale, par exemple, propose des virements instantanés depuis l’application mobile, tant vers des comptes internes (entre votre livret A et votre compte courant) que vers des comptes externes au sein de la zone SEPA. En quelques secondes, l’argent est disponible sur le compte du bénéficiaire.

Concrètement, vous pouvez transférer instantanément des fonds de votre livret A vers votre compte à vue, puis déclencher dans la foulée un virement instantané externe. Même si cela représente deux opérations distinctes, l’expérience utilisateur reste fluide et quasi immédiate. Cette rapidité réduit fortement l’argument consistant à vouloir un RIB directement rattaché au livret A pour « gagner du temps ».

Attention toutefois : les virements instantanés peuvent être plafonnés et parfois facturés, même si la réglementation européenne tend vers une gratuité alignée sur les virements standards. Il est donc utile de vérifier les plafonds quotidiens et mensuels, ainsi que les éventuels frais appliqués par votre banque. Dans tous les cas, ces services constituent une alternative beaucoup plus sûre et conforme que les détournements d’usage du livret A.

Mécanismes de délégation de signature et mandatement bancaire

Dans certaines situations, notamment pour les personnes âgées ou les clients empêchés, la gestion du livret A et des virements associés peut être déléguée. Les banques proposent des dispositifs de procuration ou de délégation de signature, permettant à un proche de réaliser des opérations sur le compte courant et sur les livrets d’épargne dans un cadre sécurisé. Là encore, le pivot reste le compte à vue, mais le mandataire peut ordonner des virements internes et externes sans avoir besoin d’un RIB spécifique pour le livret A.

Ce type de mécanisme est particulièrement utile lorsque le titulaire ne dispose que d’un livret A (par exemple à La Banque Postale) et doit effectuer des démarches administratives nécessitant un RIB. Dans certains cas, la banque pourra exceptionnellement fournir un RIB de livret A pour répondre à une exigence administrative, tout en encadrant strictement les opérations autorisées. Le mandataire agit alors dans le respect des limites fixées par le contrat de procuration et par la réglementation.

Si vous envisagez cette solution, il est important de bien discuter avec votre conseiller des droits exacts conférés au mandataire, notamment en matière de virements. Un mandat trop large pourrait exposer le titulaire à des risques de mauvaise gestion, tandis qu’un mandat trop restreint serait peu opérationnel. L’objectif reste toujours le même : utiliser le compte courant comme interface de paiement, et le livret A comme support d’épargne, même lorsque plusieurs personnes interviennent dans la gestion du patrimoine.

Contournements possibles et risques juridiques associés

Malgré les règles claires et les solutions alternatives existantes, certains clients cherchent encore à contourner les limitations du livret A. Parmi les pratiques observées, on trouve par exemple l’utilisation intensive d’un RIB de livret A obtenu « à titre exceptionnel » pour recevoir des virements récurrents de tiers, ou encore la mise en place de virements croisés entre différents livrets d’épargne au sein d’une même banque. Ces usages peuvent sembler anodins au quotidien, mais ils s’éloignent nettement de l’esprit de la réglementation.

Le premier risque est d’ordre contractuel : si votre banque constate que vous utilisez votre livret A comme un compte de paiement, elle peut décider de restreindre les opérations, de retirer l’accès au RIB voire, dans des cas extrêmes, de clôturer le livret. Les conditions générales prévoient souvent la possibilité de mettre fin à la relation en cas d’usage non conforme du produit. En pratique, une simple mise en conformité (recentrer les flux sur le compte courant) suffit généralement à apaiser la situation, mais cela peut vous mettre en difficulté si vous aviez organisé des virements permanents vers ce livret.

Le second risque est juridique et financier : en cas de fraude ou d’opération non autorisée sur le livret A, la banque pourrait invoquer l’utilisation détournée du produit pour limiter son obligation de remboursement. Imaginez que vous ayez transmis le RIB de votre livret A à de multiples tiers pour recevoir des paiements, et qu’un fraudeur exploite ensuite ces informations pour initier des opérations litigieuses via un service de paiement tiers. La discussion avec la banque sera nettement plus compliquée que si l’incident concernait un compte à vue utilisé dans le cadre classique de la DSP2.

Enfin, certaines stratégies de « contournement » fiscal ou social (par exemple, utiliser un livret A comme compte principal pour rendre plus difficile la saisie ou la visibilité de certains flux) peuvent attirer l’attention des autorités. Le Fichier des comptes bancaires (FICOBA) recense déjà l’existence de ces livrets, et les mouvements importants ou atypiques peuvent, dans certains contextes, déclencher des analyses renforcées. Là encore, l’illusion d’une opacité ou d’une souplesse accrue grâce au RIB du livret A est trompeuse et potentiellement risquée.

Évolutions technologiques et perspectives réglementaires futures

Les débats actuels autour des virements instantanés, de l’open banking et de la future monnaie numérique de banque centrale (MNBC) laissent penser que le paysage des paiements va encore beaucoup évoluer. Peut-on imaginer qu’à terme, un livret A dispose d’un RIB pleinement fonctionnel pour tous les virements SEPA, tout en conservant sa vocation d’épargne réglementée ? À ce stade, rien dans les textes officiels ne va dans ce sens, mais les innovations techniques obligeront sans doute le législateur à préciser à nouveau la frontière entre comptes de paiement et comptes d’épargne.

La tendance lourde reste cependant la sécurisation et la traçabilité des flux. L’extension du dispositif de Vérification du Bénéficiaire (VoP, Verification of Payee) aux virements, l’encadrement renforcé des services d’initiation de paiement et la lutte contre la fraude ne plaident pas en faveur d’une ouverture totale des livrets d’épargne au réseau SEPA. On voit mal comment les autorités accepteraient de multiplier les points d’entrée dans le système de paiement sans exiger en contrepartie un arsenal de protections équivalent à celui des comptes à vue.

Sur le plan pratique, les banques continueront probablement à développer des interfaces plus fluides entre comptes courants et livrets, notamment via des applications mobiles toujours plus ergonomiques. Pour vous, l’enjeu principal sera moins d’obtenir un RIB de livret A que de disposer d’un écosystème de comptes bien organisé : un compte courant pivot, un ou plusieurs livrets réglementés pour l’épargne de précaution, et éventuellement des placements plus longs pour les projets à horizon lointain.

En définitive, la question « peut-on avoir un RIB sur un livret A et l’utiliser pour des virements ? » renvoie à un équilibre entre simplicité d’usage, sécurité juridique et respect de la vocation des produits. Les textes actuels privilégient clairement la séparation des rôles : au compte courant les virements et prélèvements, au livret A la protection et la rémunération de l’épargne. Tant que ce cadre ne sera pas profondément revu, la meilleure stratégie restera d’utiliser le livret A comme un coffre-fort connecté à votre compte à vue, plutôt que comme un compte bancaire bis.